Eine Kürzungsklausel bei Riesterrente ist unwirksam, wenn sie dem Versicherer zwar das Recht einräumt, die monatliche Rentenleistung zu senken, ohne ihn aber zugleich zu verpflichten, diese Leistung bei verbesserten Bedingungen wieder anzuheben. Das hat der Bundesgerichtshof im Dezember 2025 entschieden.

Fondsgebundene Riester-Rentenverträge funktionieren nach einem bestimmten Muster: Der Versicherer legt die eingezahlten Beiträge und erwirtschafteten Überschüsse in Fondsanteilen an, die dem jeweiligen Vertrag zugeordnet sind. Der sogenannte Rentenfaktor bestimmt, wie hoch die monatliche Rente ausfällt — konkret: wie viel Rente pro 10.000 Euro Policenwert, also dem Gegenwert der zugehörigen Fondsanteile, gezahlt wird. Dieser Faktor ergibt sich aus dem kalkulierten Zinssatz und der angenommenen Lebenserwartung der Versicherten. Je niedriger der Rentenfaktor, desto geringer die spätere Rente.

Ein Versicherer hatte in fondsgebundenen Riester-Rentenverträgen, die zwischen Juni und November 2006 abgeschlossen worden waren, eine Klausel verwendet, die es ihm erlaubte, den Rentenfaktor zu senken — bei gestiegener Lebenserwartung der Versicherten oder dauerhaft gesunkener Kapitalrendite. Von diesem Recht hatte der Versicherer in der Vergangenheit mehrfach Gebrauch gemacht. Eine Verpflichtung, den Faktor bei später wieder günstigeren Verhältnissen anzuheben, enthielt die Klausel nicht.

Ein Verbraucherschutzverband klagte dagegen und bekam schließlich vor dem Bundesgerichtshof recht. Das Gericht stellte fest, dass eine solche einseitige Gestaltungsmöglichkeit gegen die rechtlichen Anforderungen an Allgemeine Geschäftsbedingungen verstößt. Zwar müssen Versicherer bei langfristigen Verträgen auf veränderte Bedingungen reagieren können — ein reines Kürzungsrecht ohne gleichwertiges Anpassungsrecht nach oben ist den Versicherungsnehmern aber nicht zumutbar.

Kern der Entscheidung ist das sogenannte Symmetriegebot: Wer als Versicherer den Rentenfaktor bei verschlechterten Umständen senken darf, muss ihn bei einer späteren Verbesserung der Verhältnisse in vergleichbarem Umfang auch wieder erhöhen. Diese Gegenseitigkeit fehlte in der beanstandeten Klausel vollständig.

Der Bundesgerichtshof ließ auch nicht gelten, dass Versicherungsnehmer durch andere Vertragsbestandteile ausreichend geschützt seien. Die Beteiligung an Überschüssen des Versicherers reicht nicht als Ausgleich, weil Überschüsse von Unternehmenskennzahlen abhängen und der Versicherer nur einen Teil davon an die Versicherungsnehmer weitergibt. Auch die Möglichkeit, durch Zuzahlungen höhere Rentenleistungen zu erzielen, scheidet als Lösung aus, weil steuerliche Obergrenzen solche Zahlungen erheblich einschränken. Zusicherungen, die der Versicherer im Zusammenhang mit vergangenen Kürzungen gemacht hatte, erkannte das Gericht ebenfalls nicht als verlässlichen Schutz an — denn derartige Versprechen standen nicht im Vertrag und verpflichteten den Versicherer für die Zukunft zu nichts.

Das Urteil betrifft unmittelbar Verträge, die eine solche oder gleichartige Klausel enthalten. Versicherungsnehmer, deren Versicherer den Rentenfaktor in der Vergangenheit bereits gesenkt hat, sollten prüfen lassen, ob sich daraus Ansprüche ergeben.

Urteil des Bundesgerichtshofs, IV. Zivilsenat vom 10. Dezember 2025; AZ – IV ZR 34/25 –

Foto: photocrew

Anders beurteilte der Bundesgerichtshof Tagesgeld- und Sparkonten. Hier greifen schärfere rechtliche Maßstäbe, da diese Konten primär Anlage- und Sparzwecken dienen. Tagesgeldkonten werden üblicherweise variabel verzinst und als Anlageprodukt mit attraktiver Rendite beworben. Verwahrentgelte von 0,50 Prozent jährlich bei gleichzeitiger Minimalverzinsung von nur 0,001 Prozent führen jedoch dazu, dass das eingezahlte Kapital kontinuierlich schrumpft. Also Negativzinsen entstehen.

Anders beurteilte der Bundesgerichtshof Tagesgeld- und Sparkonten. Hier greifen schärfere rechtliche Maßstäbe, da diese Konten primär Anlage- und Sparzwecken dienen. Tagesgeldkonten werden üblicherweise variabel verzinst und als Anlageprodukt mit attraktiver Rendite beworben. Verwahrentgelte von 0,50 Prozent jährlich bei gleichzeitiger Minimalverzinsung von nur 0,001 Prozent führen jedoch dazu, dass das eingezahlte Kapital kontinuierlich schrumpft. Also Negativzinsen entstehen.

Das Reiseunternehmen sei berechtigt, so die Richter, aufgrund des Rücktritts vom Vertrag vor Reisebeginn eine angemessene Entschädigung in Höhe von 3.859 Euro zu verlangen. Es hatte schlüssig dargelegt, dass es für die Buchung der einzelnen Reiseleistungen wie Flüge und Hotel in Vorleistung gehen musste. Die Gesamtaufwendungen beliefen sich auf 4.036 Euro.

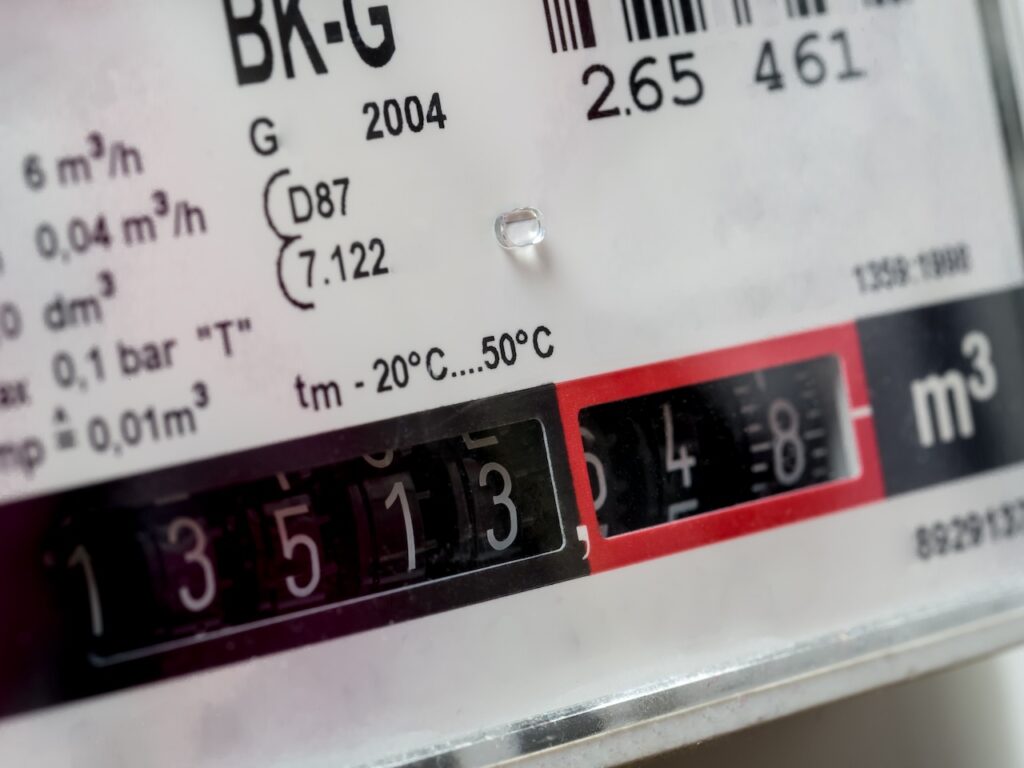

Das Reiseunternehmen sei berechtigt, so die Richter, aufgrund des Rücktritts vom Vertrag vor Reisebeginn eine angemessene Entschädigung in Höhe von 3.859 Euro zu verlangen. Es hatte schlüssig dargelegt, dass es für die Buchung der einzelnen Reiseleistungen wie Flüge und Hotel in Vorleistung gehen musste. Die Gesamtaufwendungen beliefen sich auf 4.036 Euro. Ein weiterer wichtiger Punkt des Urteils war die Verpflichtung der Klägerin, das tatsächlich verbrauchte Gas auch zu bezahlen. Das Gericht betonte, dass die Klägerin die Möglichkeit gehabt hätte, den Verbrauch am Ende des ersten Jahres selbst abzulesen, um eine genauere Verteilung der Kosten zu gewährleisten. Da diese Möglichkeit von der Klägerin nicht genutzt wurde, sei die Beklagte berechtigt gewesen, die Schätzwerte anzusetzen. Die Schätzung des ersten Jahres und die Korrektur im zweiten Jahr entsprachen den gesetzlichen Abrechnungsmechanismen und führten insgesamt nicht zu einer fehlerhaften Gesamtabrechnung.

Ein weiterer wichtiger Punkt des Urteils war die Verpflichtung der Klägerin, das tatsächlich verbrauchte Gas auch zu bezahlen. Das Gericht betonte, dass die Klägerin die Möglichkeit gehabt hätte, den Verbrauch am Ende des ersten Jahres selbst abzulesen, um eine genauere Verteilung der Kosten zu gewährleisten. Da diese Möglichkeit von der Klägerin nicht genutzt wurde, sei die Beklagte berechtigt gewesen, die Schätzwerte anzusetzen. Die Schätzung des ersten Jahres und die Korrektur im zweiten Jahr entsprachen den gesetzlichen Abrechnungsmechanismen und führten insgesamt nicht zu einer fehlerhaften Gesamtabrechnung.

Die Gerichtsentscheidung verdeutlicht, dass die Pflicht zur vollständigen Registrierung der Nutzerdaten essentiell ist, um im Falle eines Verkehrsverstoßes die Verantwortung adäquat zuweisen zu können. Vermieter von E-Scootern müssen also gewährleisten, dass im Falle einer rechtlichen Nachverfolgung die nötigen Informationen vorliegen. Das Gericht betonte dabei auch, dass die Anhörung des gewerblichen Halters selbst nach nahezu zehn Wochen noch als rechtzeitig gilt, was die praktischen Herausforderungen der Bußgeldbehörden anerkennt.

Die Gerichtsentscheidung verdeutlicht, dass die Pflicht zur vollständigen Registrierung der Nutzerdaten essentiell ist, um im Falle eines Verkehrsverstoßes die Verantwortung adäquat zuweisen zu können. Vermieter von E-Scootern müssen also gewährleisten, dass im Falle einer rechtlichen Nachverfolgung die nötigen Informationen vorliegen. Das Gericht betonte dabei auch, dass die Anhörung des gewerblichen Halters selbst nach nahezu zehn Wochen noch als rechtzeitig gilt, was die praktischen Herausforderungen der Bußgeldbehörden anerkennt.