Fast schon eine Alltäglichkeit in diesen Jahren der Pandemie – Touristen können oder dürfen nicht reisen und übernachten. Die Gründe sind oft vielfältig: Krankheit, staatliche Vorschriften (besonders bei grenzüberschreitenden Fahrten ins Ausland) usw. Die vertraglich vereinbarte Stornierungsgebühr müssen Reisende auch dann an ein Reisebüro zahlen, wenn sie eine Hotelbuchung wegen der Corona-Pandemie stornieren. Das gilt im übrigen auch für weitere Service-Gebühren eines Reisebüros in diesem Zusammenhang. Dies hat das Landgericht Heidelberg im Mai 2022 entschieden.

So war es zu der Verhandlung gekommen: Wegen eines geplanten Kongresses in Leipzig im März 2020 ließ eine Firma über ein Reisebüro für zwei ihrer Mitarbeiter jeweils ein Hotelzimmer buchen. Nachdem der Kongress wegen der Corona-Pandemie abgesagt wurde, stornierte die Firma die Hotelbuchung. Nach den Stornierungsbedingungen des Hotels fielen dadurch Stornierungsgebühren von 90 Prozent des Reisepreises an.  Das Reisebüro konnte die Gebühr auf 50 Prozent senken und verauslagte diese sogar. Daraufhin beanspruchte das Reisebüro von der Firma die Erstattung der Stornierungsgebühr. Zudem verlangte es die Zahlung der Servicegebühr für die Hotelbuchung. Beides waren konkrete Kosten, die vertraglich im Grunde unstrittig waren. Da sich die Firma weigerte dem nachzukommen, erhob die Betreiberin des Reisebüros Klage.

Das Reisebüro konnte die Gebühr auf 50 Prozent senken und verauslagte diese sogar. Daraufhin beanspruchte das Reisebüro von der Firma die Erstattung der Stornierungsgebühr. Zudem verlangte es die Zahlung der Servicegebühr für die Hotelbuchung. Beides waren konkrete Kosten, die vertraglich im Grunde unstrittig waren. Da sich die Firma weigerte dem nachzukommen, erhob die Betreiberin des Reisebüros Klage.

Das Landgericht Heidelberg entschied letztlich zu Gunsten der Klägerin. Ihr stehe zunächst der Anspruch auf Zahlung der Servicegebühr für die Hotelbuchung zu. Die Klägerin habe schließlich ihre Leistungspflicht erfüllt. Die Stornierung durch die Beklagten lasse den bereits entstandenen Vergütungsanspruch erkennbar unberührt. Es komme denn auch weder eine nachträgliche Kürzung noch ein Wegfall des Anspruchs einseitig zu Lasten der Klägerin in Betracht.

Zudem bestehe nach Auffassung des Landgerichts ein Anspruch auf Erstattung der Stornierungsgebühr, die ja konkret verauslagt wurde. Die Stornierungsvereinbarung sei – jedenfalls im unternehmerischen Rechtsverkehr – eindeutig. Dass im Nachhinein ein behördliches Beherbergungsverbot ausgesprochen wurde, ändere nichts an den Anspruch. Auch eine Kürzung komme nicht in Betracht, da die Stornierungskosten schon zur Hälfte herabgesetzt wurden.

Landgericht Heidelberg, Urteil vom 19.5.2022; AZ – 8 S 4/21 –

Foto: nmann77

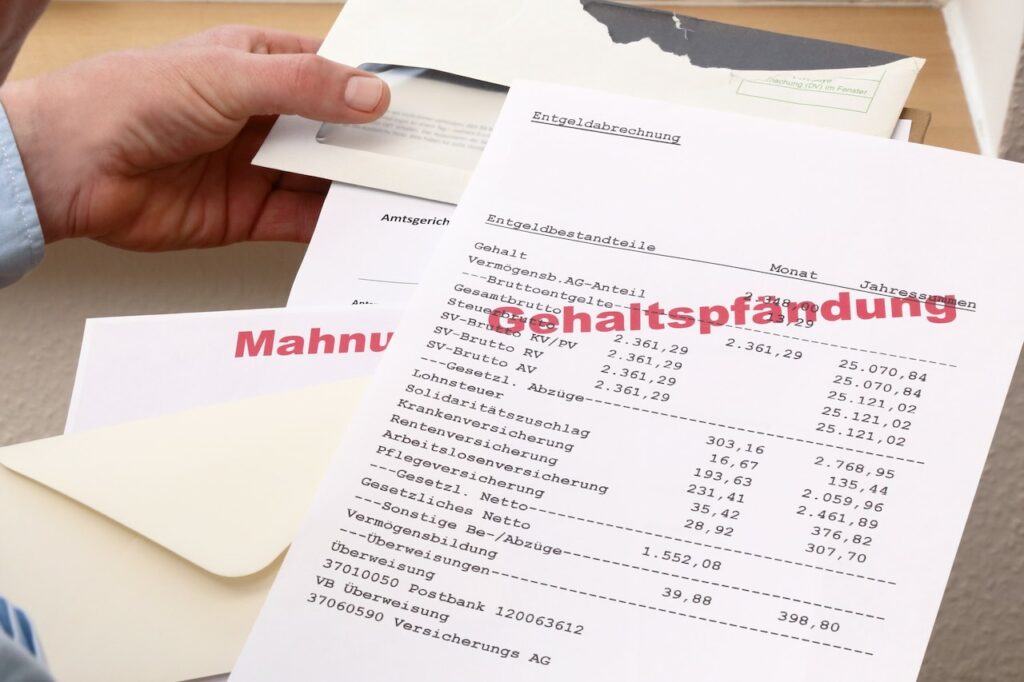

Mit seiner Klage möchte der Kläger von der Beklagten höhere Zahlungen erhalten. eine klar erkennbare Absicht. Er vertritt daher auch die Auffassung, dass die Entgeltumwandlung das pfändbare Einkommen der Streitverkündenden nicht reduziere. Diese habe mit der Zustellung eines Pfändungs- und Überweisungsbeschlusses die Zuständigkeit über die Verwertung verloren. Das Arbeitsgericht hatte die Klage abgewiesen. Das Landesarbeitsgericht hatte ihr teilweise stattgegeben. Mit der Revision wollte die Beklagte nun die vollständige Abweisung der Klage erreichen.

Mit seiner Klage möchte der Kläger von der Beklagten höhere Zahlungen erhalten. eine klar erkennbare Absicht. Er vertritt daher auch die Auffassung, dass die Entgeltumwandlung das pfändbare Einkommen der Streitverkündenden nicht reduziere. Diese habe mit der Zustellung eines Pfändungs- und Überweisungsbeschlusses die Zuständigkeit über die Verwertung verloren. Das Arbeitsgericht hatte die Klage abgewiesen. Das Landesarbeitsgericht hatte ihr teilweise stattgegeben. Mit der Revision wollte die Beklagte nun die vollständige Abweisung der Klage erreichen. Dem Fall lag folgender Sachverhalt zugrunde: Sowohl im August als auch im Oktober 2020 erhielt eine Mieterin ein Kündigungsschreiben. Für das Schreiben wurde zwar der Briefbogen des Vermieters benutzt, jedoch wurde es von einer anderen Person mit „i.A.“ unterschrieben. Der Text des Schreibens war zudem in der „Wir-Form“ verfasst und enthielt keinerlei Hinweis auf eine Bevollmächtigung.

Dem Fall lag folgender Sachverhalt zugrunde: Sowohl im August als auch im Oktober 2020 erhielt eine Mieterin ein Kündigungsschreiben. Für das Schreiben wurde zwar der Briefbogen des Vermieters benutzt, jedoch wurde es von einer anderen Person mit „i.A.“ unterschrieben. Der Text des Schreibens war zudem in der „Wir-Form“ verfasst und enthielt keinerlei Hinweis auf eine Bevollmächtigung. Mit Bescheid aus dem Dezember 2019 verpflichtete das Bezirksamt Tempelhof-Schöneberg von Berlin die Klägerin Namen und Anschriften zahlreicher Anbieter, deren Inserate in online veröffentlichten Listen aufgezählt waren, und deren genaue Lage zu übermitteln. Dies begründete das Bezirksamt mit einem Verdacht für einen Verstoß gegen zweckentfremdungsrechtliche Vorschriften, den es unter anderem darauf stützte, dass die Inserate keine oder falsche Registriernummern enthielten oder die Geschäftsdaten gewerblicher Vermieter nicht erkennen ließen.

Mit Bescheid aus dem Dezember 2019 verpflichtete das Bezirksamt Tempelhof-Schöneberg von Berlin die Klägerin Namen und Anschriften zahlreicher Anbieter, deren Inserate in online veröffentlichten Listen aufgezählt waren, und deren genaue Lage zu übermitteln. Dies begründete das Bezirksamt mit einem Verdacht für einen Verstoß gegen zweckentfremdungsrechtliche Vorschriften, den es unter anderem darauf stützte, dass die Inserate keine oder falsche Registriernummern enthielten oder die Geschäftsdaten gewerblicher Vermieter nicht erkennen ließen. Dem Bundesverband der Verbraucherzentralen und Verbraucherverbände ging es vor allem um Transparenz für die Bankkunden. „Für sie muss klar sein, unter welchen Umständen und in welchen Grenzen eine Änderung des Vertrages überhaupt erfolgen darf“, so deren Vertreter. So sah es auch der BGH in seinem Urteil. Die beanstandeten Klauseln in den Geschäftsbedingungen benachteiligten die Kunden in unangemessener Weise, so die Richter. Diese müssten tätig werden, um eine Änderung zu verhindern. Ohne inhaltliche Einschränkung seien die Folgen zudem auch viel zu weitreichend. So würden die Klauseln für alle Verträge zwischen Bank und Kunde gelten – neben dem Zahlungsverkehr etwa auch für das Wertpapier- oder Kreditgeschäft.

Dem Bundesverband der Verbraucherzentralen und Verbraucherverbände ging es vor allem um Transparenz für die Bankkunden. „Für sie muss klar sein, unter welchen Umständen und in welchen Grenzen eine Änderung des Vertrages überhaupt erfolgen darf“, so deren Vertreter. So sah es auch der BGH in seinem Urteil. Die beanstandeten Klauseln in den Geschäftsbedingungen benachteiligten die Kunden in unangemessener Weise, so die Richter. Diese müssten tätig werden, um eine Änderung zu verhindern. Ohne inhaltliche Einschränkung seien die Folgen zudem auch viel zu weitreichend. So würden die Klauseln für alle Verträge zwischen Bank und Kunde gelten – neben dem Zahlungsverkehr etwa auch für das Wertpapier- oder Kreditgeschäft. Der BGH stellte klar, dass ein Autokäufer eine Neuwert-Versicherung ja deswegen abschließe, um sich bei Verlust einen gleichwertigen Neuwagen anschaffen zu können und nicht auf einen Gebrauchten ausweichen zu müssen. Beim Leasing sei die Interessenlage nicht anders.

Der BGH stellte klar, dass ein Autokäufer eine Neuwert-Versicherung ja deswegen abschließe, um sich bei Verlust einen gleichwertigen Neuwagen anschaffen zu können und nicht auf einen Gebrauchten ausweichen zu müssen. Beim Leasing sei die Interessenlage nicht anders. Mit der Begründung, dass der Pkw-Fahrer keine Parkscheibe ausgelegt habe, machte die Eigentümerin des Parkplatzes ein erhöhtes Entgelt in Höhe von 15 Euro geltend. Der Fahrer verweigerte die Zahlung und gab an, er habe eine Parkscheibe gut sichtbar in den Kofferraum seines Pkw gelegt. Die Parkplatz-Eigentümerin ließ dies nicht gelten und erhob Klage.

Mit der Begründung, dass der Pkw-Fahrer keine Parkscheibe ausgelegt habe, machte die Eigentümerin des Parkplatzes ein erhöhtes Entgelt in Höhe von 15 Euro geltend. Der Fahrer verweigerte die Zahlung und gab an, er habe eine Parkscheibe gut sichtbar in den Kofferraum seines Pkw gelegt. Die Parkplatz-Eigentümerin ließ dies nicht gelten und erhob Klage.